Konferencja „Technologie energetyki rozproszonej a patriotyzm gospodarczy”, zorganizowana na Akademii Górniczo-Hutniczej im. Stanisława Staszica w Krakowie, pokazała wyraźnie, że interesariusze sektora energetyki coraz realistyczniej oceniają miejsce Polski w procesie transformacji energetycznej. Konferencja była drugim spotkaniem przygotowującym jesienny Kongres Energetyki Rozproszonej. Celem wydarzenia było wyłonienie technologii, które mogą stać się polskimi specjalizacjami oraz wskazanie obszarów, gdzie możliwe jest budowanie trwałej wartości dodanej dla gospodarki. W centrum dyskusji znalazło się pytanie, jak wykorzystać wielomiliardowe inwestycje energetyczne do budowy krajowych kompetencji technologicznych i większej niezależności gospodarczej.

Energetyka jako impuls dla polskiego przemysłu

W wystąpieniach otwierających mocno wybrzmiał wątek krajowego komponentu (local content). Wojciech Pawłuszko, Dyrektor Departamentu Prawnego w Ministerstwie Aktywów Państwowych, podkreślił podniesienie przez rząd local content na poziom strategii państwa. Wskazał na potrzebę zwiększania udziału polskich firm w strategicznych inwestycjach energetycznych oraz wykorzystywania kryteriów pozacenowych w przetargach (m.in. bezpieczeństwa dostaw czy śladu węglowego). Resort zapowiada również większy nacisk na udział krajowych przedsiębiorstw w projektach realizowanych przez spółki Skarbu Państwa.

fot. Jakub Piętowski/KSAF

Marcin Dusiło z Forum Energii zwracał uwagę, że transformacja energetyczna powinna być traktowana przede wszystkim jako projekt gospodarczy. Jak podkreślał, Polska i tak wyda biliony złotych na modernizację energetyki, dlatego kluczowe staje się pytanie, jaka część tych środków pozostanie w krajowej gospodarce. Dusiło wskazywał, że Polska ma duży potencjał w wybranych sektorach czystych technologii, takich jak magazynowanie energii, elektromobilność, sieci energetyczne czy gospodarka o obiegu zamkniętym, ale w każdym przypadku należy skupiać się na rozwijaniu najbardziej perspektywicznych elementów łańcucha wartości. Jako przykład podał fotowoltaikę, gdzie warto rozwijać wyspecjalizowane obszary, np. elektronikę mocy czy systemy zarządzania energią, zamiast próbować konkurować z Azją w produkcji ogniw.

Joanna Smolik z Bank Gospodarstwa Krajowego przedstawiła wnioski z raportu dotyczącego bankowalności technologii energetycznych i możliwości ich finansowania. Podkreślała, że BGK analizował nie tyle same potrzeby systemu elektroenergetycznego, ale to, które technologie zwiększające elastyczność systemu energetycznego mają największe szanse na pozyskanie finansowania. Według grudniowego raportu BGK elastyczności systemu sprzyja obecność sterowalnych źródeł wytwórczych (elektrownie gazowe CCGT i OCGT, biogaz i biometan), magazynów energii, elektryfikacji ciepłownictwa (P2H - instalacje power-to-heat), rozwiniętych sieci elektroenergetycznych, elektrowni szczytowo-pompowych (ESP) oraz lokalnego bilansowania. Smolik wyjaśniała, że najbardziej „bankowalne” są dziś inwestycje w sieci elektroenergetyczne, ponieważ mają stabilne, regulowane przychody i niski poziom ryzyka. Średnio oceniane są elektrownie gazowe, które – mimo stabilnej technologii – są uzależnione od cen gazu, energii i rynku mocy. Znacznie trudniejsze do finansowania pozostają magazyny energii, projekty lokalnego bilansowania, a zwłaszcza elektrownie szczytowo-pompowe, głównie ze względu na niepewność przyszłych przychodów i brak dojrzałych modeli biznesowych.

fot. Jakub Piętowski/KSAF

Dyskusja po wystąpieniach przedstawicieli MAP, Forum Energii i BGK koncentrowała się przede wszystkim na tym, jak skutecznie budować polski local content w energetyce oraz dlaczego Polska w przeszłości nie wykorzystała wielu szans na rozwój własnego przemysłu technologicznego. Uczestnicy zwracali uwagę, że państwo często reagowało zbyt późno lub niespójnie – jako przykłady podawano utracone możliwości rozwoju krajowej produkcji dla energetyki wiatrowej, fotowoltaiki i systemów solarnych czy przemysłu stalowego dla offshore. W pytaniach kierowanych głównie do przedstawiciela MAP pojawiał się zarzut, że mimo zapowiedzi wspierania krajowych firm nadal brakuje konkretnych mechanizmów ochrony polskich producentów i bardziej zdecydowanej polityki przemysłowej.

Dużo emocji wzbudził również temat lokalnych obszarów bilansowania energii, rozwoju energetyki rozproszonej i magazynów energii. Pytania kierowane przede wszystkim do Joanny Smolik z BGK dotyczyły tego, dlaczego nowoczesne technologie zwiększające elastyczność i odporność systemu energetycznego nadal są oceniane przez banki jako ryzykowne i trudne do finansowania. Uczestnicy podkreślali znaczenie lokalnych magazynów energii, klastrów i spółdzielni energetycznych, szczególnie w kontekście bezpieczeństwa państwa i odporności infrastruktury na sytuacje kryzysowe czy zagrożenia militarne. Smolik odpowiadała, że problemem często nie jest brak zainteresowania banków, ale słabe przygotowanie projektów, brak stabilnych modeli biznesowych oraz niewystarczające systemy wsparcia i regulacje państwowe.

#KER_agora – sześć pytań o szanse technologii energetyki rozproszonej

Kulminacyjnym punktem konferencji była debata #KER_agora moderowana przez Olgierda Dziekońskiego (Pełnomocnika Zarządu Województwa Kujawsko-Pomorskiego ds. rozwoju gospodarczego), Andrzeja Kaźmierskiego (PSE) i Sławomira Kopcia (AGH).

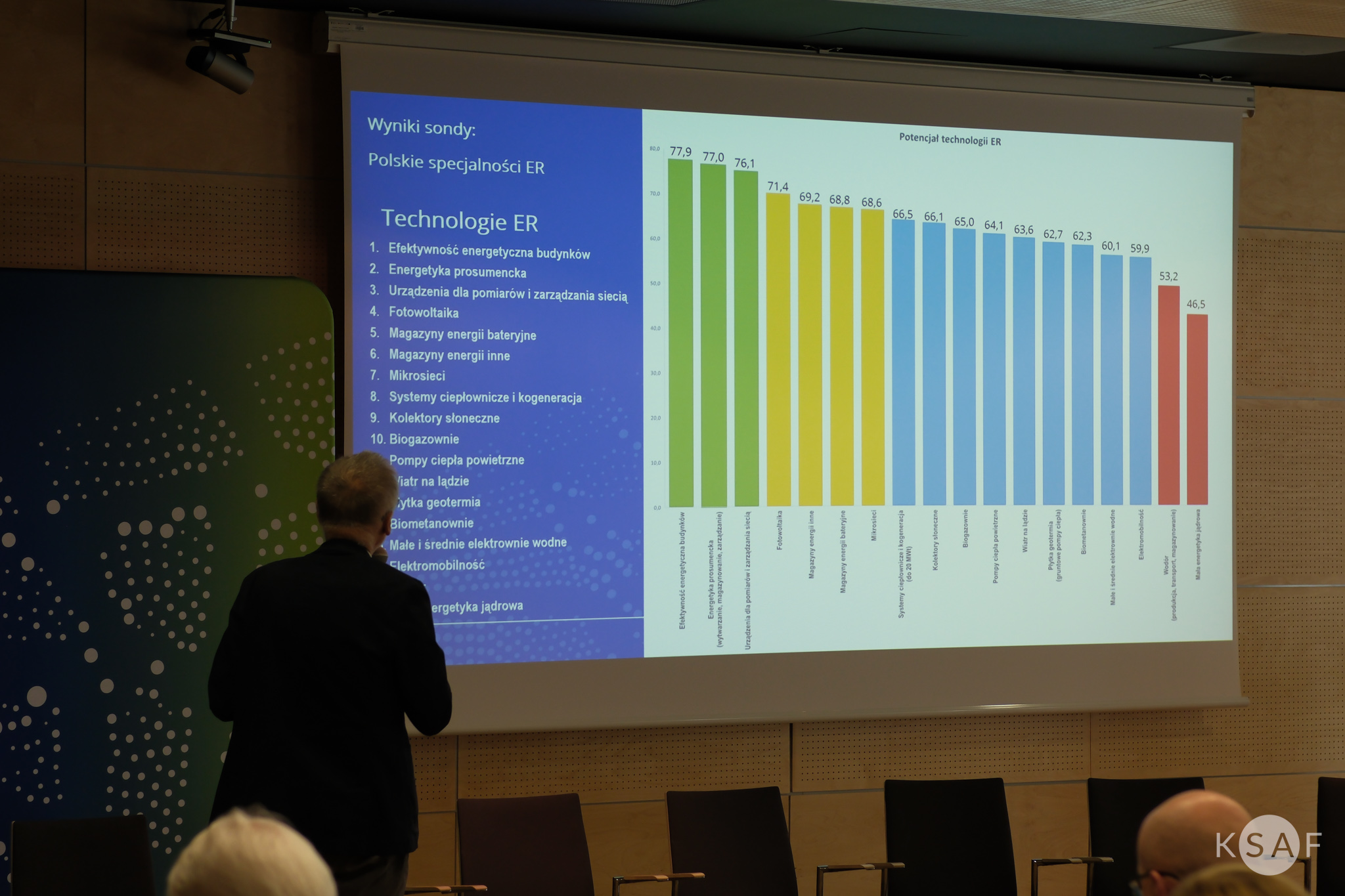

Debatę poprzedziła prezentacja wyników sondy przeprowadzonej przez zespół KER wśród ekspertów – przedstawicieli organizacji branżowych, firm energetycznych, przedstawicieli samorządów terytorialnych oraz pracowników nauki. Wskazali oni, że wśród technologii energetyki rozproszonej największe szanse, by stać się polską specjalnością mają obszary: efektywności energetyczna budynków, energetyka prosumenckiej oraz produkcji urządzeń dla pomiarów i zarządzania siecią. Z kolei wśród obszarów inżynierii procesów ER eksperci widzą największe szanse dla procesów zarządzania energią. Wysoko oceniono również potencjał modelowania komputerowego, integracji systemów, a także montażu urządzeń i serwisu eksploatacyjnego.

fot. Jakub Piętowski/KSAF

W debacie udział wzięli przedstawiciele administracji, sektora finansowego, energetyki i organizacji branżowych: Zsuzsanna Iwanicka (BOŚ), Paweł Jastrzębski (MPEC Kraków), Michał Kubecki (IOZE Hydro), Robert Maczionsek (SBFiME), Grzegorz Nowaczewski (KIKEiOZE), Piotr Ordyna (TAURON Dystrybucja), Wojciech Pawłuszko (MAP), Witold Sujkowski (Kensol), Aleksandra Suwała (MRiT) oraz Jarosław Tworóg (KIGEiT).

fot. Jakub Piętowski/KSAF

Dyskusja została zbudowana wokół sześciu pytań, które miały nie tylko doprowadzić do wskazania najbardziej perspektywicznych technologii, ale również odpowiedzieć na pytanie, czy Polska jest w stanie zbudować wokół nich własne kompetencje przemysłowe i technologiczne. Rozmowa szybko zeszła z poziomu ogólnych deklaracji na bardzo konkretny poziom infrastruktury, regulacji, finansowania i przewag konkurencyjnych.

1. Jakie obszary technologiczne mogą być polskimi specjalizacjami?

Pierwsze pytanie otworzyło najbardziej dynamiczną część debaty. Moderatorzy poprosili uczestników o wskazanie jednej technologii wiodącej, jednej perspektywicznej, która może stać się przyszłym „game changerem”, a także jeden element inżynierii procesów ER. Odpowiedzi pokazały, że uczestnicy widzą przyszłość polskiej energetyki przede wszystkim w decentralizacji, cyfryzacji i integracji systemów.

Zsuzsanna Iwanicka wskazała biogazownie i biometanownie jako technologie gotowe do szybkiego wdrożenia i finansowania. Z perspektywy sektora bankowego podkreślała, że są to rozwiązania już dziś relatywnie dojrzałe technologicznie i możliwe do skalowania.

Paweł Jastrzębski zwracał uwagę, że prawdziwa zmiana dopiero nadchodzi: budynki przestają być wyłącznie odbiorcami energii, a zaczynają pełnić funkcję lokalnych źródeł i magazynów. W jego ocenie to właśnie energetyka prosumencka, efektywność energetyczna i pompy ciepła będą redefiniować rynek ciepła systemowego.

Michał Kubecki wskazał, że Polska powinna rozwijać energetykę odnawialną i rozproszoną opartą na lokalnym potencjale oraz krajowych technologiach. Wymienił m.in. małą energetykę wodną, biogazownie, pompy ciepła i gospodarkę obiegu zamkniętego jako obszary do budowania specjalizacji opartej na polskich firmach i kapitale.

Robert Maczionsek zwrócił uwagę na potrzebę przejścia do inteligentnego sterowania magazynami energii w oparciu o sygnały rynkowe i potrzeby sieci, tak aby realnie wspierały system energetyczny. Wskazał, że kolejnym etapem rozwoju sektora powinny być fotowoltaika i nowoczesne systemy zarządzania magazynami energii w skali prosumenckiej i wielkoskalowej.

Grzegorz Nowaczewski przekonywał, że przyszłość należy do mikrosieci integrujących odnawialne źródła energii, magazyny energii, sieci ciepłownicze i inteligentne systemy sterowania.

Piotr Ordyna mocno akcentował znaczenie elastyczności systemu elektroenergetycznego i automatyzacji zarządzania siecią. W jego ocenie prawdziwym „game changerem” będzie zdolność do zarządzania nie tylko produkcją energii, ale także elastycznością odbiorców.

Wojciech Pawłuszko podkreślił znaczenie energetyki wiatrowej jako jednego z kluczowych obszarów, w którym Polska ma rosnące kompetencje i doświadczenie, także dzięki realizacji projektów w kraju i za granicą. Zwrócił uwagę na potencjał eksportowy, rozwój partnerstw technologicznych oraz dalsze wzmacnianie krajowych kompetencji w zakresie produkcji wież, komponentów i infrastruktury towarzyszącej farmom wiatrowym. Jako perspektywiczne kierunki wskazał także magazynowanie i zarządzanie energią.

Aleksandra Suwała wskazywała na połączenie magazynów energii ze smart grid. Jako potencjalny „game changer” zapewniający stabilne dostawy energii i obniżenie kosztów wskazała małą energetykę jądrową (SMR).

Witold Sujkowski podkreślił, że jednym z obszarów, w którym Polska może się realnie wyróżniać, jest energetyka prosumencka – wraz z kompetencjami projektowymi i zespołami zdolnymi do kompleksowej realizacji inwestycji. Jako kluczowy kierunek przyszłości wskazał systemy magazynowania i zarządzania energią, nie tylko elektryczną, ale także cieplną, podkreślając znaczenie dobrego projektowania oraz silnych kompetencji w systemach IT i zarządzaniu energią.

W debacie pojawiły się również bardziej futurystyczne kierunki – Jarosław Tworóg mówił o mikroenergetyce jądrowej i rozproszonym wodorze jako technologiach, wokół których już dziś trwa globalny wyścig technologiczny.

Podsumowując tę część dyskusji moderatorzy zauważyli, że najczęściej powracającymi obszarami były mikrosieci, magazyny energii, energetyka prosumencka, pompy ciepła, biogazownie oraz zarządzanie energią i automatyka.

2. Jaki jest krajowy potencjał rozwoju dla wybranych technologii?

Drugie pytanie przeniosło rozmowę z poziomu technologicznych wizji na poziom realnych kompetencji gospodarczych. Uczestnicy zastanawiali się, które technologie Polska może rozwijać nie tylko na rynku krajowym, ale również eksportować.

Najwięcej miejsca poświęcono magazynom energii. Uczestnicy podkreślali, że rynek rozwija się bardzo szybko, jednak jego potencjał ograniczają dziś bariery przyłączeniowe i niewystarczająca przepustowość sieci. Jednocześnie wskazywano, że polskie firmy posiadają kompetencje w zakresie integracji, projektowania i wdrażania systemów magazynowania dla prosumentów i lokalnych systemów energetycznych.

Bardzo silnie wybrzmiał temat software’u energetycznego, automatyki i cyberbezpieczeństwa. Zdaniem uczestników to właśnie tutaj Polska posiada największą przewagę konkurencyjną – w kompetencjach inżynierskich, IT i integracji systemów. Wielu rozmówców podkreślało, że próg wejścia w usługi cyfrowe i systemy zarządzania energią jest niższy niż w przypadku wielkoskalowej produkcji przemysłowej, co daje szansę rozwoju krajowym firmom technologicznym.

W debacie pojawiła się także hydroenergetyka. Michał Kubecki wskazywał, że Polska wykorzystuje jedynie część swojego potencjału hydroenergetycznego, a krajowe firmy już dziś eksportują hydrozespoły i systemy sterowania na rynki zagraniczne. Hydroenergetykę przedstawiano jako stabilne źródło energii, które może wspierać system oparty na niestabilnych OZE.

Najbardziej podzielone opinie dotyczyły małych reaktorów jądrowych. Część uczestników sceptycznie oceniała możliwość szybkiego budowania pełnych kompetencji technologicznych w tym obszarze, inni przekonywali jednak, że Polska posiada zaplecze przemysłowe umożliwiające udział w znaczącej części łańcucha dostaw.

3. Jakie aktywności B+R są potrzebne dla sukcesu krajowych technologii?

Trzecie pytanie pokazało, że uczestnicy coraz mniej obawiają się samego braku technologii, a coraz bardziej problemu przejścia od badań do wdrożeń. Wielokrotnie podkreślano, że Polska posiada silne zaplecze naukowe, ale wciąż słabo radzi sobie z komercjalizacją innowacji.

Przedstawiciele branży zwracali uwagę na konieczność finansowania pilotaży, demonstratorów technologii i projektów realizowanych wspólnie przez uczelnie, przemysł i inwestorów. Wskazywano, że bez możliwości testowania rozwiązań w rzeczywistych warunkach w przedsiębiorstwach trudno budować przewagi konkurencyjne.

Silnie wybrzmiała również potrzeba lepszej współpracy nauki i biznesu oraz uproszczenia regulacji utrudniających wdrażanie prototypów. Uczestnicy podkreślali znaczenie edukacji rynku, cyfryzacji, cyberbezpieczeństwa oraz sztucznej inteligencji w zarządzaniu energetyką rozproszoną. Za obszary szczególnie wymagające rozwoju kompetencji uznano mikrosieci, inteligentne systemy zarządzania energią oraz magazyny energii.

4. Jakie mechanizmy finansowania są potrzebne w fazach rozwoju i wdrażania?

Czwarte pytanie skupiło się na finansowaniu transformacji energetycznej. Uczestnicy byli zgodni, że różne etapy rozwoju technologii wymagają zupełnie innych instrumentów finansowych.

Na etapie badań i rozwoju kluczową rolę mają odgrywać granty oraz środki publiczne ograniczające ryzyko technologiczne. W fazie wdrożeń większe znaczenie przypisywano pożyczkom preferencyjnym, funduszom venture capital, private equity oraz gwarancjom dla inwestorów.

W debacie Jarosław Tworóg przywołał pojęcie „cierpliwego kapitału” – finansowania, które pozwala rozwijać technologie przez wiele lat, zanim osiągną pełną rentowność. Uczestnicy podkreślali, że transformacja energetyczna wymaga stabilności i przewidywalności, a krótkoterminowa logika inwestycyjna może ograniczać rozwój najbardziej innowacyjnych projektów.

5. Czy w łańcuchu wartości są potencjalne polskie specjalności?

Piąte pytanie doprowadziło uczestników do jednego z najbardziej wyraźnych wniosków całej konferencji: Polska nie musi produkować wszystkiego, aby odgrywać istotną rolę w transformacji energetycznej.

Największe szanse dostrzegano nie w produkcji kompletnych urządzeń, lecz w wybranych elementach łańcucha wartości – automatyce, elektronice, integracji systemów, oprogramowaniu, projektowaniu, serwisie i zarządzaniu energią.

Uczestnicy wielokrotnie podkreślali, że polską przewagą są kompetencje inżynierskie i IT. Wskazywano również potencjał usług związanych z eksploatacją systemów energetycznych, cyberbezpieczeństwem oraz rozwiązaniami „dual use”, łączącymi energetykę i bezpieczeństwo infrastruktury krytycznej.

6. Jakie podmioty będą kluczowe dla rozwoju specjalizacji?

Ostatnie pytanie skierowało uwagę uczestników na rolę instytucji i współpracy międzysektorowej. Wskazywano, że sukces transformacji będzie zależał nie od pojedynczych instytucji, lecz od sprawnego ekosystemu współpracy obejmującego administrację, samorządy, operatorów sieci, sektor finansowy, uczelnie i prywatne przedsiębiorstwa.

Bardzo mocno podkreślano znaczenie stabilnych regulacji oraz dobrze przygotowanych zamówień publicznych. Uczestnicy zwracali uwagę, że nawet najlepsze technologie nie będą rozwijać się bez przewidywalnego prawa i sprawnych procedur wdrażania innowacji.

W debacie pojawiał się także postulat budowania kompetencji administracji publicznej i większej odwagi decyzyjnej po stronie instytucji państwowych. Rozmówcy zgodnie podkreślali, że rozwój energetyki rozproszonej wymaga długofalowej strategii przemysłowej i konsekwentnej współpracy wszystkich uczestników rynku.

Polska przewaga: IT zamiast produkcji wszystkiego

Jednym z najważniejszych wniosków płynących zarówno z konferencji, jak i przeprowadzonej przed wydarzeniem sondy, było wskazanie zarządzania energią jako obszaru o największym potencjale rozwojowym.

Eksperci najwyżej ocenili technologie związane z:

• cyfrowymi systemami zarządzania energią,

• automatyką i systemami sterowania,

• integracją lokalnie dostępnych źródeł energii,

• magazynami energii,

• mikrosieciami.

W praktyce oznacza to, że uczestnicy widzą największą szansę Polski nie w masowej produkcji urządzeń, lecz w „mózgu systemu”: software, integracji, projektowaniu i obsłudze nowoczesnych systemów energetycznych.

Wysoko oceniono również potencjał efektywności energetycznej budynków oraz pomp ciepła. Podkreślano, że polskie firmy posiadają już doświadczenie projektowe i wykonawcze, a rynek modernizacji energetycznej budynków będzie w kolejnych latach dynamicznie rosnąć.

Magazyny energii i mikrosieci w centrum uwagi

Jednym z najczęściej powracających tematów były magazyny energii. Uczestnicy wskazywali, że Polska dysponuje już kompetencjami w zakresie integracji i zarządzania magazynami, jednak rozwój rynku ograniczają bariery regulacyjne i problemy z dostępem do sieci.

Dużo miejsca poświęcono także mikro sieciom oraz lokalnemu bilansowaniu energii. W debacie podkreślano, że przyszły system energetyczny będzie coraz bardziej rozproszony, a budynki staną się nie tylko odbiorcami, ale również producentami i magazynami energii.

Potrzebne stabilne regulacje i finansowanie

W dyskusji wielokrotnie powracał problem niestabilności regulacyjnej. Uczestnicy zwracali uwagę, że nawet dobrze rozwinięte technologie mogą nie zostać wdrożone bez przewidywalnego i stabilnego prawa i odpowiednio przygotowanych mechanizmów finansowania.

Przedstawiciele sektora finansowego podkreślali, że banki są gotowe angażować się w transformację energetyczną, ale oczekują bardziej dojrzałych modeli biznesowych oraz stabilnych systemów wsparcia.

Cała debata pokazała, że uczestnicy konferencji widzą przyszłą przewagę Polski przede wszystkim w inteligentnym zarządzaniu energią, cyfryzacji energetyki oraz usługach technologicznych i inżynieryjnych – czyli tam, gdzie kraj posiada już silne kompetencje techniczne i informatyczne.