W Polsce koncepcja spółdzielni energetycznych nabiera rozpędu. Pod koniec października 2025 roku w Polsce zarejestrowanych było 180 takich podmiotów z instalacjami o łącznej mocy nieco ponad 70 MWe. Choć jest to znaczny wzrost względem lat ubiegłych, moce wytwórcze powstające w ramach tych organizacji ciągle stanowią niewielki odsetek wszystkich instalacji produkujących energię w Polsce. Ich rola w naszym kraju to umożliwienie wspólnych inwestycji w odnawialne źródła energii dla podmiotów z gmin wiejskich i miejsko-wiejskich. Są jednak państwa, gdzie koncepcja energetyki spółdzielczej jest znacznie bardziej rozwinięta.

Ambasadorzy działają!

Niniejszy tekst jest efektem samodzielnej pracy Ambasadora Transformacji Energetycznej. Ścieżka ATE jest inicjatywą realizowaną w ramach "Ogólnopolskiego Inkubatora Liderów Transformacji Energetycznej", mającą na celu kształcenie liderów zmiany polskiego systemu energetycznego. więcej

Autor: Mateusz Saternus

Spółdzielnie energetyczne w USA

Stany Zjednoczone są przykładem kraju, w którym model spółdzielni energetycznych jest dość powszechny. Ich częste występowanie wynika z historycznej roli, jaką odegrały w elektryfikacji tego państwa. Początki koncepcji energetyki spółdzielczej sięgają lat 30. i 40. XX wieku, kiedy to rząd federalny stworzył program wsparcia dla tych organizacji i powołał agencję USDA Rural Development. Jej zadaniem była między innymi elektryfikacja obszarów niezurbanizowanych, gdzie koszty utworzenia sieci były zbyt wysokie, aby opłacało się to prywatnym przedsiębiorstwom. Spółdzielnie mogły liczyć na pomoc państwa w postaci niskooprocentowanych pożyczek, gwarancji rządowych czy też dotacji do budowy infrastruktury. Dzięki tym mechanizmom za amerykańskich równinach zaczęła pojawiać się elektryczność.

Amerykańskie spółdzielnie funkcjonują na zasadzie non-profit. Ich członkami są często osoby prywatne (gospodarstwa domowe), ale też przedsiębiorcy (np. rolnicy) a nawet inne spółdzielnie. Rolą członków spółdzielni jest opłacanie składek na jej funkcjonowanie, a prawem oraz obowiązkiem jest odbiór (zakup) energii za cenę jej wytworzenia. Spółdzielnia co do zasady nie produkuje energii na rynek, jednak czasem może w ten sposób sprzedawać generowane nadwyżki. Spółdzielnie korzystają z licznych udogodnień, takich jak na przykład zwolnienie z części podatków czy nadal udzielane niskooprocentowane kredyty państwowe lub dotacje. Dzięki temu, mimo że funkcjonują na terenach niesprzyjających dla energetyki (niska gęstość zaludnienia), koszty energii dla ich członków są często niższe niż u dużych prywatnych przedsiębiorstw.

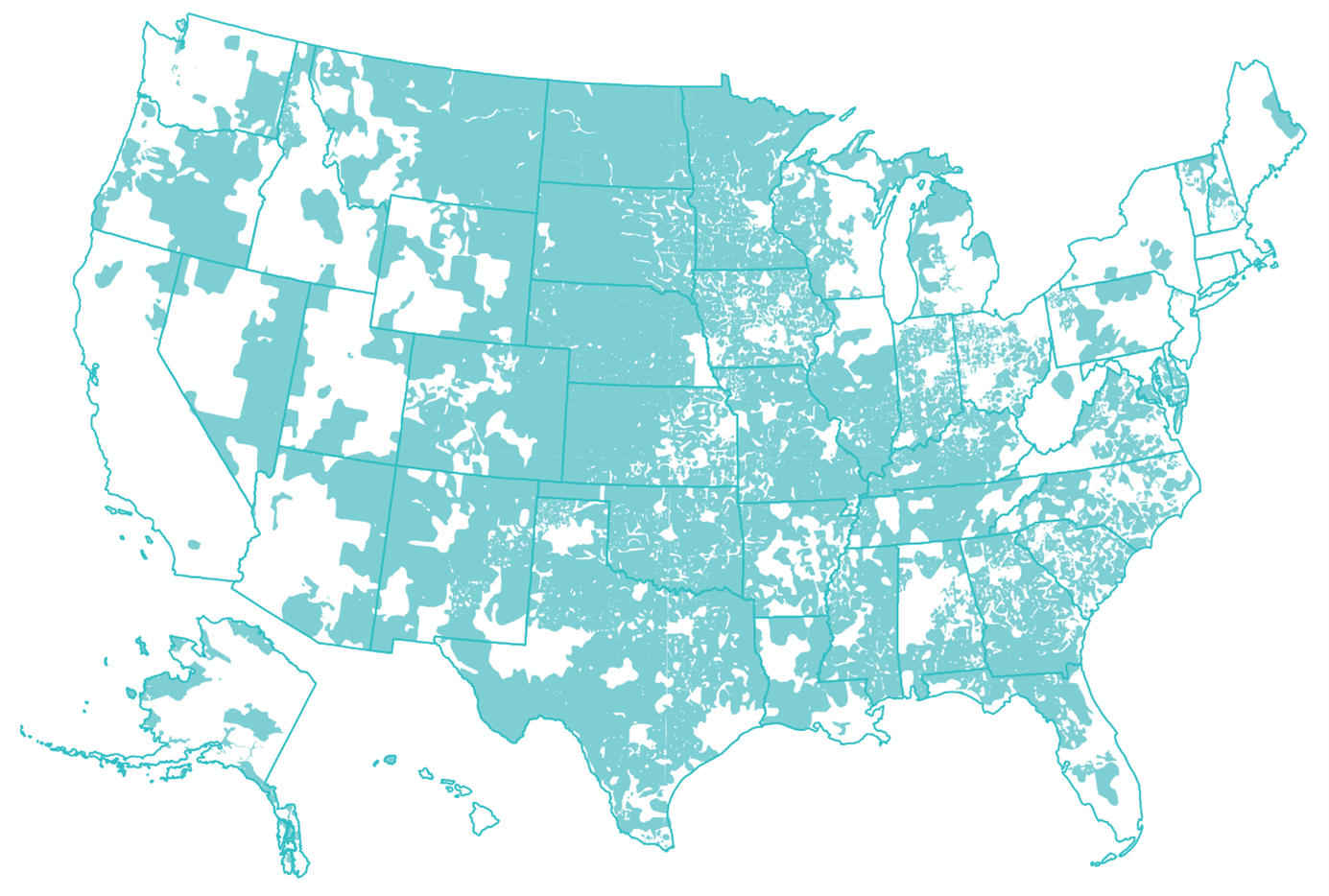

Model spółdzielczy jest bardzo popularny w Stanach Zjednoczonych, w szczególności na obszarach słabo zurbanizowanych. Zasięg spółdzielni obejmuje 56% kraju w 48 stanach. Grupa obywateli USA, którym dostawę energii elektrycznej zapewniają spółdzielnie energetyczne jest większa niż populacja Polski i stanowi ponad 42 mln osób.

Rysunek 1. Zasięg działalności spółdzielni energetycznych (kolor błękitny). Widoczna koncentracja działalności w obszarach słabo zaludnionych.

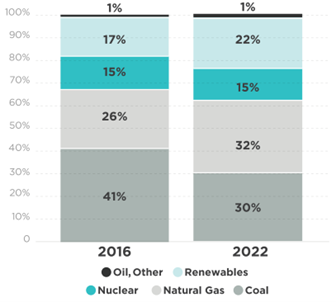

Z uwagi na historyczne uwarunkowania i czas powstawania spółdzielni energetycznych w USA, występująca w nich struktura wytwarzania jest zupełnie odmienna niż w ich polskich odpowiednikach. W Stanach Zjednoczonych dominują źródła konwencjonalne takie jak: gaz ziemny, węgiel, a także elektrownie jądrowe. W ostatnich latach jednak następuje stopniowa zamiana źródeł węglowych na OZE, które w 2022 roku stanowiły 22% produkcji energii.

Rysunek 2. Udziały poszczególnych technologii wytwarzania energii w miksie spółdzielni energetycznych w USA.

O ile OZE brzmi jak inwestycja będąca w zasięgu tego typu organizacji, tak pokrycie wydatków na wielkie bloki jądrowe nie wydaje się być możliwe z wykorzystaniem składek członkowskich, nawet przy preferencyjnych warunkach finansowania.

Rozwiązaniem problemów braku wystarczającego kapitału jest łączenie się spółdzielni energetycznych w większe organizacje (także spółdzielnie). Powstają w ten sposób spółdzielnie drugiego lub trzeciego rzędu, które posiadają już ogromne środki na inwestycje i miliony członków w podmiotach, z których się składają. Przykładem elektrowni jądrowej, która w ostatnich latach była współfinansowana przez spółdzielnię energetyczną jest EJ Vogtle, gdzie 30% udziałów w nowo wybudowanych blokach nr 3 i 4 o mocy 2x1250 MWe w technologii AP1000 firmy Westinghouse EC przypada spółdzielni energetycznej Oglethorpe Power Corporation. Są to bloki analogiczne do tych, które powstaną w ramach budowy pierwszej polskiej elektrowni jądrowej w Lubiatowie-Kopalinie (tu 3 bloki o mocy 3 x 1250 MWe). Jest to więc realny przykład na to, że wykorzystanie odpowiednio rozwiniętego modelu energetyki spółdzielczej może posłużyć nawet do finansowania tak kapitałochłonnych inwestycji, jak te w energetykę jądrową.

Rysunek 3. Trzeci blok Elektrowni Jądrowej Vogtle.

Fiński model „Mankala”

W Finlandii upowszechnił się model finansowania inwestycji w nowe elektrownie, odmienny pod względem struktury prawnej, lecz podobny pod względem zasad funkcjonowania. Model ten, nazywany „Mankala”, zawdzięcza swoją nazwę miejscowości, w której mieściła się siedziba pierwszej spółki działającej w tej formule. Właśnie – spółki, ponieważ formalnie organizacje te funkcjonują pod taką formą prawną, w których statucie zapisane są jednak założenia czyniące je para-spółdzielniami. Zgodnie z nimi spółka nie jest nastawiona na generowanie dochodów dla swoich udziałowców, a na sprzedaż energii dla nich po niskich kosztach równych kosztom jej wytworzenia.

Rysunek 4. Elektrownia jądrowa Olkiluoto-3 (1720 MWe) z reaktorem EPR wybudowana w oparciu o finansowanie w modelu "Mankala".

O popularności tego rozwiązania w Finlandii mogą świadczyć statystyki: aż 40% energii produkowanej w tym kraju wykorzystuje ten model, a w energetyce jądrowej udział ten wynosi aż 66%. Największą tego typu spółką działającą w sektorze jądrowym jest TVO, do której należy elektrownia jądrowa Olkiluoto, w tym jej najnowszy, oddany do użytku w 2023 roku po licznych problemach w czasie budowy, trzeci blok w technologii EPR o mocy 1720 MWe. Początki spółki sięgają roku 1956, kiedy to została powołana przez grupę 16 fińskich przedsiębiorstw przemysłowych. Pozwoliło to na budowę i oddanie do użytku dwóch reaktorów jądrowych w technologii BWR o mocy 2 x 910 MWe.

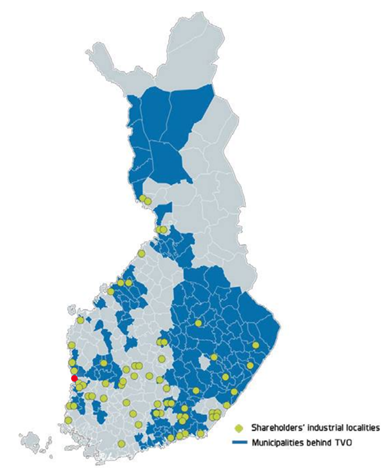

Obecnie w akcjonariacie spółki oprócz odbiorców przemysłowych znajdują się także liczne samorządy oraz państwowa spółka energetyczna Fortum. Procentowe udziały akcji prezentują się następująco: przemysł 44%, samorządy 30%, Fortum 26%. Co ciekawe, podmioty posiadające te udziały zlokalizowane są często w znacznej odległości od elektrowni pracującej na ich potrzeby.

Rysunek 5. Lokalizacja podmiotów posiadających udziały w spółce TVO będącej właścicielem elektrowni Olkiluoto (na czerwono). Gminy - niebieskie obszary; zakłady przemysłowe - zielone punkty.

Choć formalnie TVO jest spółką, to funkcjonuje jako spółdzielnia. Nie przynosi zysku, a generuje energię dla swoich udziałowców. Każda seria akcji ma przypisany blok elektrowni, z którego przysługuje akcjonariuszom generowana energia. Jej koszt wynika jedynie z pokrycia kosztów stałych oraz zmiennych jej generacji w danym bloku. Warto wspomnieć, że model „Mankala” nie zakłada stosowania pomocy publicznej udzielanej przez państwo, co jest unikatowym podejściem wśród inwestycji w energetykę jądrową w Europie.

Model „Mankala”, mimo że formalnie nie jest spółdzielnią ma wiele cech, które ją do niej upodabniają. Różnicą może być struktura udziałowców. W Finlandii dominuje przemysł i samorządy, nie zaś odbiorcy indywidualni i lokalne przedsiębiorstwa jak w USA.

Model SaHo

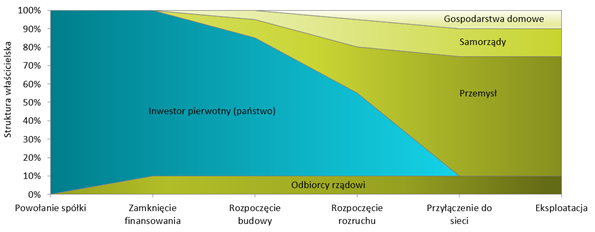

Model SaHo stanowi propozycję, która zakłada podobne do modelu „Mankala” zasady rozliczania energii wytwarzanej w nowo wybudowanej elektrowni jądrowej. Jego nazwa pochodzi od nazwisk autorów: Łukasza Sawickiego oraz dr Bożeny Horbaczewskiej. Ich praca była uwzględnionia przy projektach Ministerstwa Przemysłu jeszcze w marcu bieżącego roku. Istotną różnicą w stosunku do fińskiego modelu jest początkowa faza inwestycji. W polskiej koncepcji inwestorem początkowym jest państwo, które w miarę postępu projektu odsprzedaje udziały przyszłym odbiorcom energii. Podejście takie ma na celu szybsze odzyskanie zainwestowanego kapitału przez państwo, a także obniżenie kosztów projektu przez zminimalizowanie kosztu kapitału do wartości, jakie są dostępne jedynie przy poziomie zabezpieczenia zwrotu na szczeblu państwowym. Niższy koszt kapitału w pierwszej fazie projektu pozwala na obniżenie kosztu całego projektu. W jednym z wariantów modelu SaHo autorzy przedstawiają możliwy udział akcjonariuszy w poszczególnych etapach projektu, gdzie wymieniają także samorządy oraz gospodarstwa domowe. Udziały tych ostatnich realizowane byłyby w oparciu o usługi agregatorów, gdzie jako przykład podane są spółdzielnie energetyczne. Oznacza to, że – po wymaganych zmianach w prawie – spółdzielnie energetyczne mogłyby czerpać energię elektryczną z elektrowni jądrowych do wykorzystania na potrzeby swoich członków.

Rysunek 6. Możliwy podział akcjonariatu elektrowni jądrowej w jednej z koncepcji modelu SaHo.

Spółdzielnie energetyczne szansą dla rozwoju energetyki jądrowej w Polsce?

Rozwój energetyki spółdzielczej w Polsce pokazuje, że lokalne wspólnoty są coraz bardziej zainteresowane współwłasnością infrastruktury energetycznej. Choć obecnie skala tych przedsięwzięć jest ograniczona, doświadczenia Stanów Zjednoczonych i Finlandii dowodzą, że modele oparte na współdzieleniu kosztów i ryzyka mogą z czasem stać się fundamentem dużych, stabilnych systemów energetycznych.

Przykłady takie jak amerykańskie spółdzielnie współfinansujące elektrownię Vogtle czy fiński model „Mankala” wskazują, że energetyka jądrowa nie musi być domeną wyłącznie państwa lub wielkich korporacji. Odpowiednio skonstruowane formy własności i finansowania mogą umożliwić zaangażowanie zarówno dużych odbiorców przemysłowych, jak i samorządów, a nawet odbiorców indywidualnych.

Doświadczenia międzynarodowe pokazują, że energetyka jądrowa i spółdzielcza nie są modelami przeciwstawnymi. Przeciwnie – przy właściwych uwarunkowaniach prawnych i finansowych mogą się wzajemnie wspierać. Włączenie spółdzielni energetycznych do procesów inwestycyjnych i odbioru energii z elektrowni jądrowych może okazać się jednym z kluczowych elementów budowy stabilnego, zrównoważonego i społecznie akceptowalnego miksu energetycznego w Polsce.

Źródła

1. „AMERYKAŃSKI MODEL SPÓŁDZIELNI ENERGETYCZNYCH” Ł. Sawicki, B. Horbaczewska, Postępy Techniki Jądrowej” vol. 624 Z. 1 2021

2. https://www.electric.coop/wp-content/uploads/2024/04/2024_NCS5685_Coop_FactsAndFigures_4.22.24.pdf

3. „Model Mankala w energetyce jądrowej na przykładzie fińskiej spółki TVO” Ł. Sawicki, B. Horbaczewska, Postępy Techniki Jądrowej” vol. 62 Z. 1 2019

4. https://sahomodel.pl/o-modelu/